○香南市軽自動車税(種別割)の課税取消しに関する要綱

平成27年2月19日

告示第9号

(趣旨)

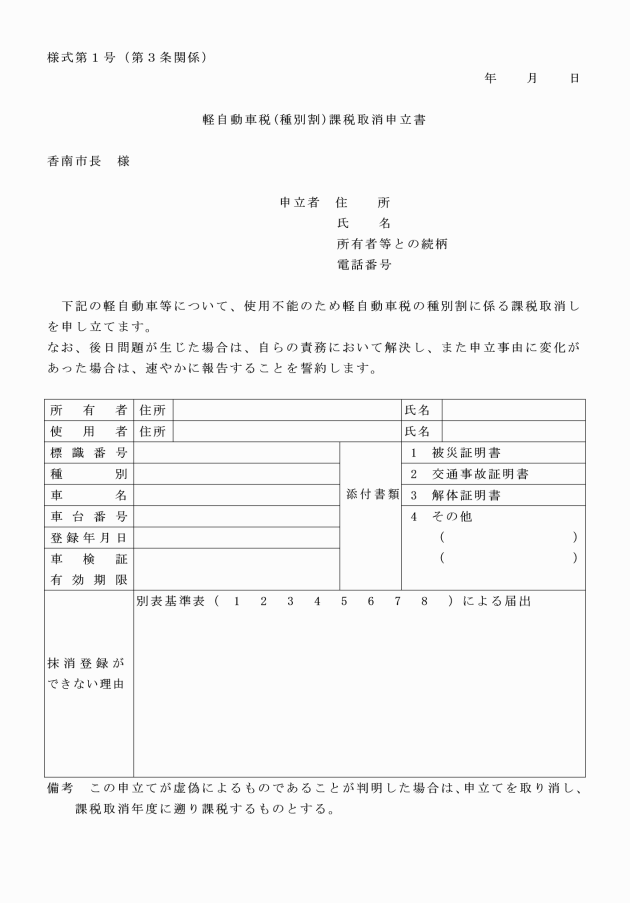

第1条 この告示は、軽自動車税の種別割に係る課税客体である原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体、所在不明等により実在しないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による永久抹消登録又は香南市税条例(平成18年香南市条例第56号)第87条第2項及び第3項の規定による申告をすることができないため軽自動車税の種別割が課税されている場合において、課税の適正化及び徴収事務の効率化を図るため課税を取り消すことについて、必要な事項を定めるものとする。

(課税取消しの基準等)

第2条 課税取消しを行う場合の基準等は、別表に定めるとおりとする。

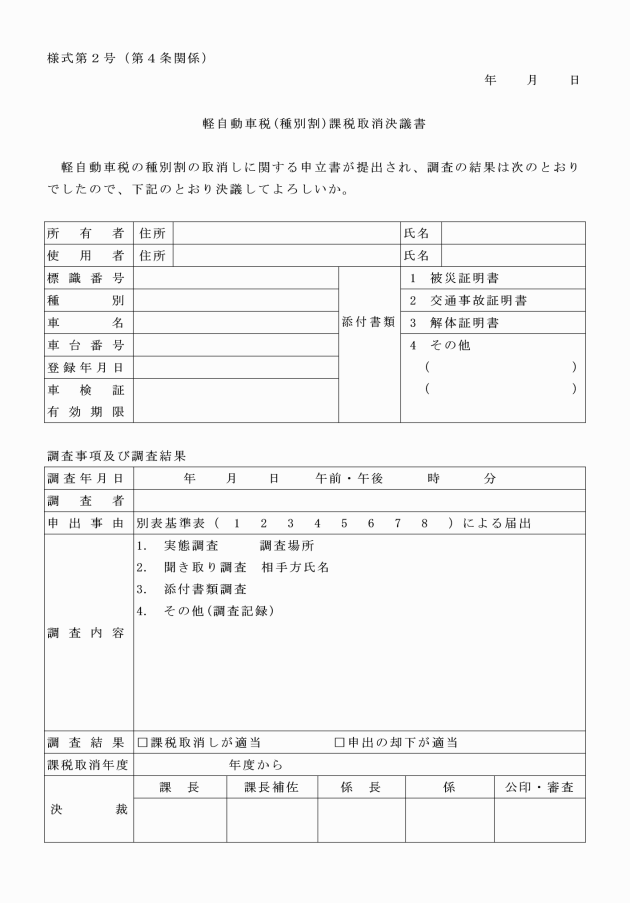

(調査及び決定)

第4条 市長は、前条の規定による申立てがあったときは、軽自動車等の実態を調査し、取消しの可否について決定するものとする。

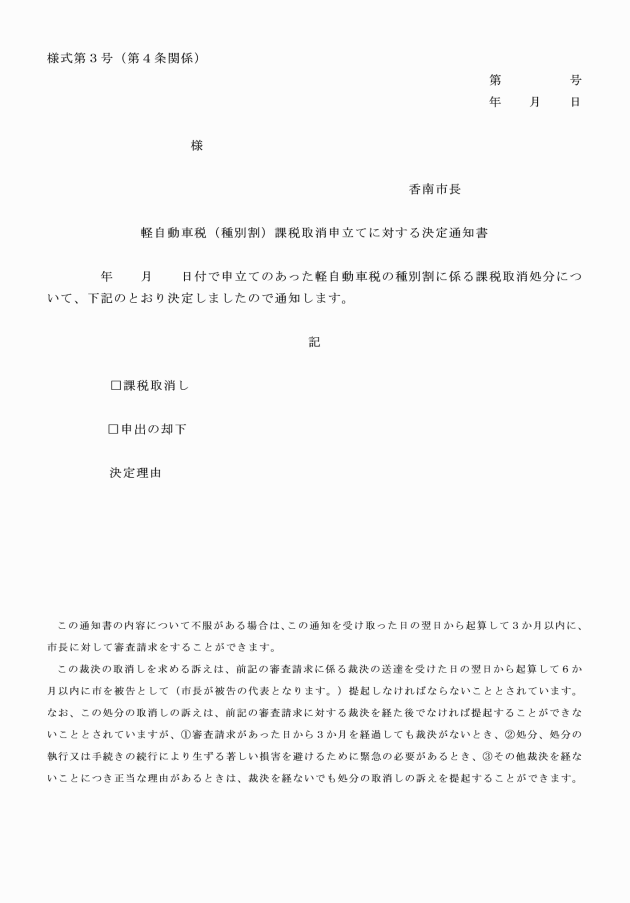

3 市長は、課税取消申立てに対する決定をしたときは、当該申立人に対して、課税取消申立てに対する決定通知書(様式第3号)を送付するものとする。

(課税の復活)

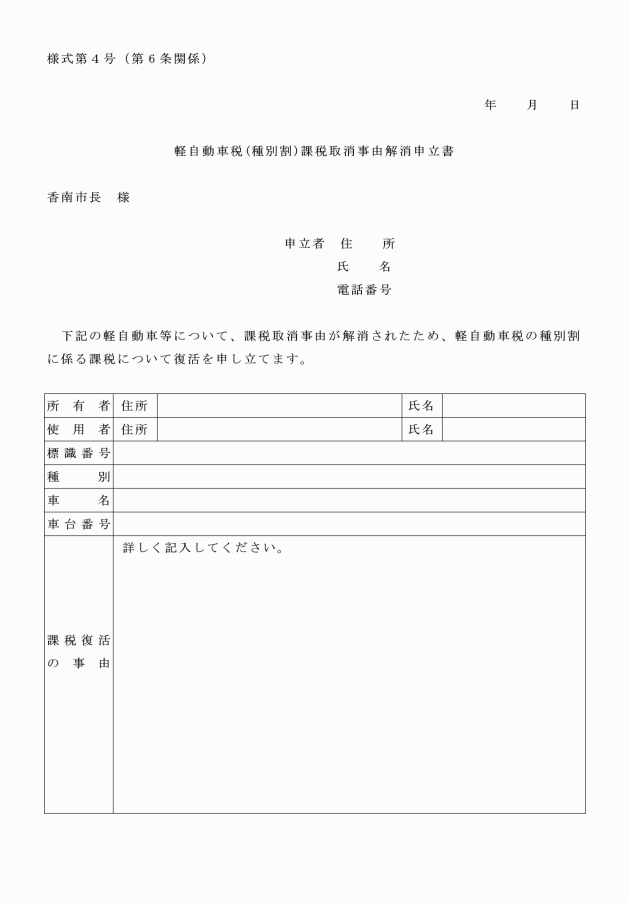

第6条 課税取消しの事由が解消し、課税の復活を受けようとする者は、軽自動車税(種別割)課税取消事由解消申立書(様式第4号)を市長に提出しなければならない。

2 盗難等により課税を取り消した軽自動車等について、その事由が解消した場合は、解消した日の属する年度の翌年度から課税するものとする。ただし、その事由が解消した日が4月1日であった場合又は職権により課税を取り消した場合において、その事由が解消した場合は、解消した日の属する年度から課税するものとする。

(登録抹消又は廃車申告の指導)

第7条 市長は、課税取消しを行った軽自動車等のうち、その後の状況変化により抹消手続が可能となったときは、抹消登録又は廃車申告を行うよう指導するものとする。

(委任)

第8条 この告示に定めるもののほか軽自動車税の種別割に係る課税取消しに関し必要な事項は、市長が別に定めるものとする。

附則

(施行期日)

1 この告示は、公表の日から施行する。

(香南市軽自動車税課税台帳抹消登録事務取扱要綱の廃止)

2 香南市軽自動車税課税台帳抹消登録事務取扱要綱(平成23年香南市告示第4号)は、廃止する。

附則(平成28年3月24日告示第11号)

(施行期日)

1 この告示は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 この告示の施行の際、第1条の規定による改正前の香南市後援等名義使用承認に関する事務取扱要綱、第2条の規定による改正前の香南市市章使用承認に関する事務取扱要綱、第3条の規定による改正前の香南市住民基本台帳実態調査事務取扱要綱、第4条の規定による改正前の香南市非木造住宅耐震診断費補助金交付要綱、第5条の規定による改正前の香南市ブロック塀等耐震対策事業費補助金交付要綱、第7条の規定による改正前の香南市広告入り物品の寄附に関する要綱、第8条の規定による改正前の香南市国民健康保険一部負担金の減免及び徴収猶予の実施に関する取扱要綱、第9条の規定による改正前の香南市軽自動車税の課税取消しに関する要綱、第10条の規定による改正前の香南市有料広告の掲載に関する要綱、第11条の規定による改正前の香南市長杯事業の実施に関する事務取扱要綱、第12条の規定による改正前の香南市一時預かり事業実施要綱、第13条の規定による改正前の香南市子育て短期支援事業実施要綱、第14条の規定による改正前の香南市軽度生活援助事業実施要綱、第15条の規定による改正前の香南市高齢者日常生活用具給付等事業実施要綱、第16条の規定による改正前の香南市緊急通報体制整備事業実施要綱、第17条の規定による改正前の香南市成年後見制度利用支援事業助成金交付要綱、第18条の規定による改正前の香南市地域活動支援センター事業実施に関する要綱、第19条の規定による改正前の香南市日常生活用具給付等事業実施要綱、第20条の規定による改正前の香南市社会参加のための外出支援サービス事業実施要綱、第21条の規定による改正前の香南市障害者自動車運転免許取得・自動車改造助成事業実施要綱、第22条の規定による改正前の香南市医療機関送迎サービス事業実施要綱、第23条の規定による改正前の香南市難聴児補聴器購入費補助金交付要綱、第24条の規定による改正前の香南市重度障害児者短期入所利用促進事業費補助金交付要綱、第25条の規定による改正前の香南市重度障害児者ヘルパー利用支援事業費補助金交付要綱、第26条の規定による改正前の香南市多子軽減措置に伴う償還払いによる障害児通所給付費支給要綱、第27条の規定による改正前の香南市国民健康保険税滞納世帯に係る事務処理要綱、第28条の規定による改正前の香南市介護用品の支給事業実施要綱、第29条の規定による改正前の香南市障害者控除対象者認定事務の処理に関する要綱、第30条の規定による改正前の香南市介護予防事業実施要綱、第31条の規定による改正前の香南市介護保険短期入所サービス特例利用に関する事務取扱要領、第32条の規定による改正前の香南市食育キャラクター使用に関する取扱要綱、第33条の規定による改正前の香南工業団地企業立地促進事業費補助金交付要綱、第34条の規定による改正前の香南市新商品生産による新事業分野開拓者認定事業実施要綱、第36条の規定による改正前の香南市緊急融資保証料補給金交付要綱、第36条の規定による改正前の香南市浄化槽設置整備事業補助金交付要綱、第37条の規定による改正前の香南市浄化槽設置整備事業(市単独)補助金交付要綱、第38条の規定による改正前の香南市下水道用マンホールふたに係る製造工場の指定要綱、第39条の規定による改正前の香南市患者等搬送事業に対する指導及び認定に関する要綱及び第40条の規定による改正前の香南市火災調査規程に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(令和2年3月23日告示第25号)

この告示は、令和2年4月1日から施行する。

附則(令和4年3月25日告示第17号)

この告示は、令和4年4月1日から施行する。

別表(第2条関係)

軽自動車税(種別割)課税取消処分基準表

事由 | 調査要領 | 必要書類 | 課税取消年度 | |

1 | 盗難等により所在が不明なもの | 警察署に照会 犯罪事件受付簿の受理番号、盗難年月日、盗難物の種類等確認 | 軽自動車税(種別割)課税取消申立書 | 申立書の提出があった日の翌年度から。ただし、盗難にかかったことが確認できる場合には、盗難にかかった日の属する年度の翌年度からとする。 |

2 | 無申告による譲渡により軽自動車及び所有者等の所在が不明なもの | 使用者からの調査 譲渡(売却)先等の追跡調査 | 軽自動車税(種別割)課税取消申立書 | 申立書の提出があった日の翌年度から |

3 | 火災及び天災等により、本来の機能を失った状態にあるもの | 被災証明書の確認 滅失したことが認められれば調査省略 実態調査 | 軽自動車税(種別割)課税取消申立書 | 申立書の提出があった日の翌年度から。ただし、被災し、使用できなくなったと確認できる場合には、被災した日の属する年度の翌年度からとする。 |

4 | 交通事故等で修理しても使用することができないもの | 交通事故証明書の確認 | 軽自動車税(種別割)課税取消申立書 交通事故証明書 | 申立書の提出があった日の翌年度から |

5 | 解体業者又はその他の者によって解体されたもの | 解体証明書の確認 解体証明書があれば調査省略 関係者の証言等で確認 | 軽自動車税(種別割)課税取消申立書 解体証明書 | 申立書の提出があった日の翌年度から。ただし、解体したことを確認できる場合には、解体した日の属する年度の翌年度からとする。 |

6 | 軽自動車等の価値がなくなり、全く使用不能状態にあるもの | 実態調査 | 軽自動車税(種別割)課税取消申立書 | 申立書の提出があった日の翌年度から |

7 | 所有者又は使用者の行方が不明なもの(納税通知書の返戻者等) | 住民登録等の調査 戸籍・住民票等の調査 実態調査 現地及び近隣者、勤務先、家主等からの状況聴取 | 職権による処分 軽自動車税(種別割)課税取消決議書 | 行方不明が分かった日の翌年度から |

8 | 所有者又は使用者が死亡し、無申告ために、相続人又は所有者を特定できないもの | 住民登録等の調査 戸籍・住民票等の調査 実態調査 現地及び近隣者、勤務先、家主等からの状況聴取 | 職権による処分 軽自動車税(種別割)課税取消決議書 | 所有者を特定できなくなった日の翌年度から |