○香南市私立幼稚園就園奨励費補助金交付要綱

平成31年3月22日

告示第31号

(趣旨)

第1条 この告示は、私立幼稚園に減免措置の設置を促すことによって、公立の幼稚園と私立の幼稚園での保護者の経済的負担の格差の是正を図り、もって幼稚園教育の振興に資するため、香南市補助金交付規則(平成18年香南市規則第45号)第25条の規定に基づき、香南市私立幼稚園就園奨励費補助金(以下「補助金」という。)の交付に関し、必要な事項を定めるものとする。

(補助金の額)

第3条 補助金の額は、補助対象者が対象保護者ごとに保育料等の減免を行った額(別表に定める補助限度額を超えるときは、当該補助限度額)を合計した額とする。

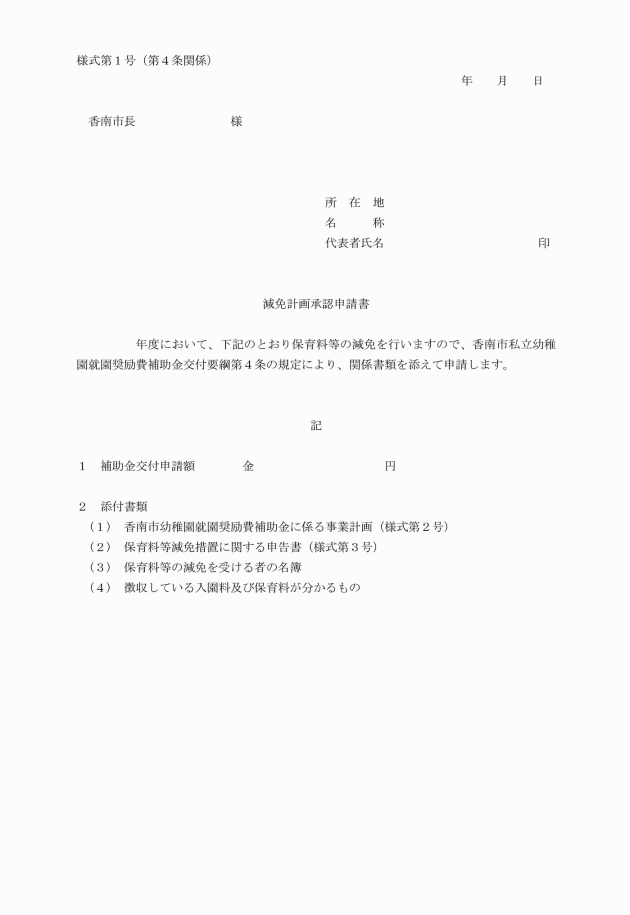

(減免計画の申請)

第4条 補助対象者は、補助金の交付を受けようとするときは、当該年度における減免の計画について記載した減免計画承認申請書(様式第1号)に次に掲げる書類を添付して市長に提出し、その承認を受けなければならない。

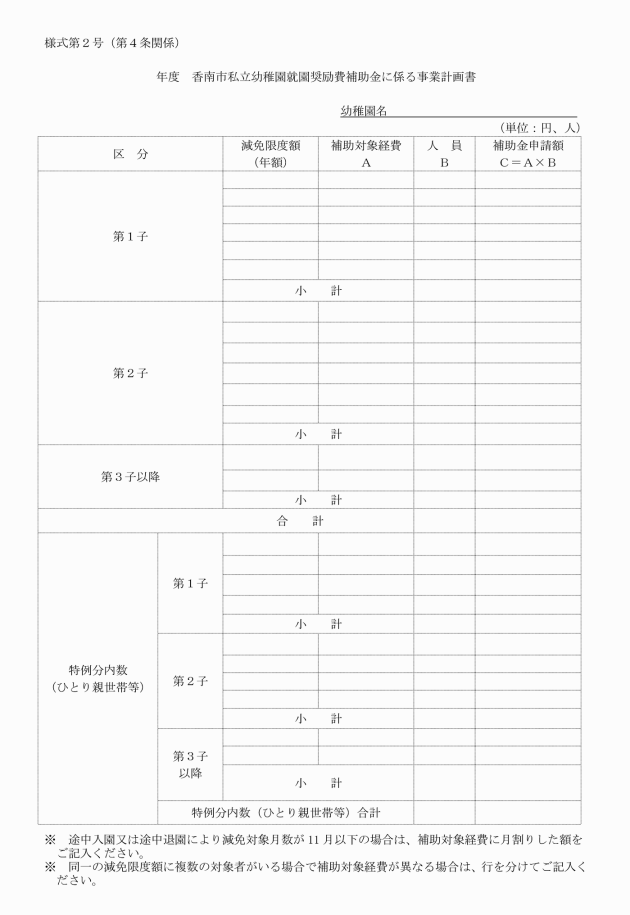

(1) 香南市私立幼稚園就園奨励費補助金に係る事業計画書(様式第2号)

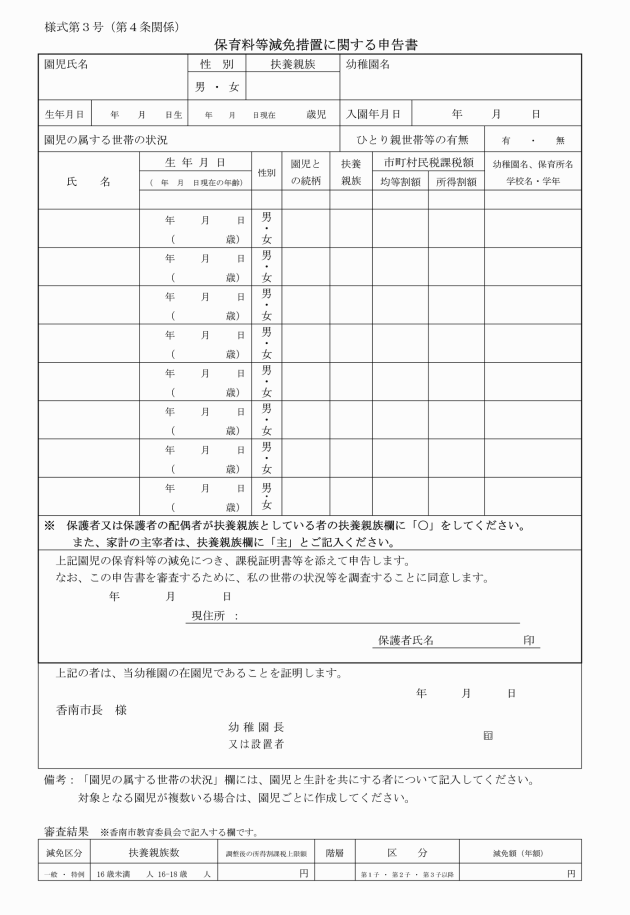

(2) 保育料等減免措置に関する申告書(様式第3号)

(3) 保育料等の減免を受ける者の名簿

(4) 徴収している保育料等が分かるもの

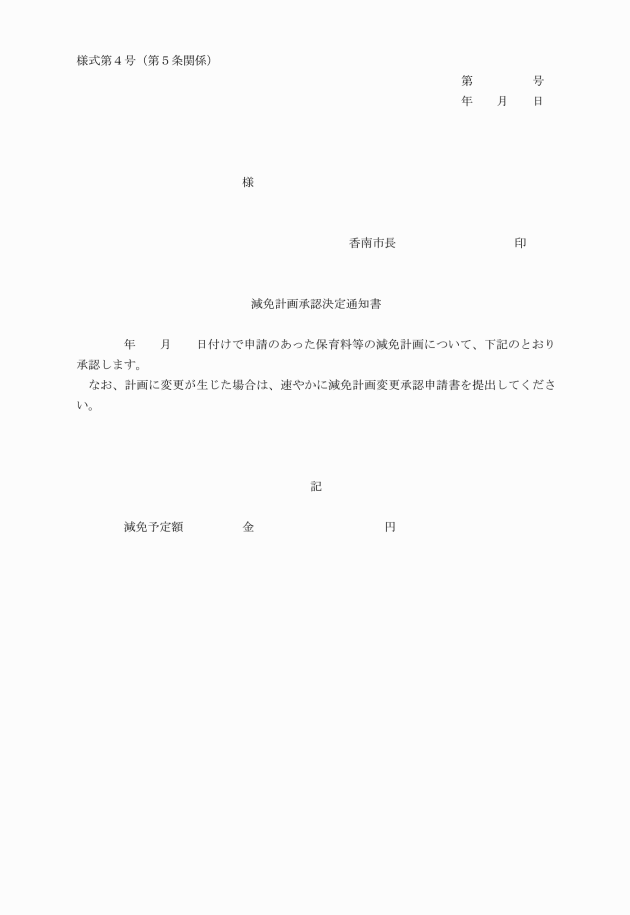

(減免計画の変更)

第6条 補助対象者は、承認を受けた減免の計画に変更が生じた場合には、速やかに減免計画変更承認申請書(様式第5号)に次に掲げる書類を添付して市長に提出し、承認を受けなければならない。

(1) 第4条第1号の事業計画書

(2) 変更に係る第4条第2号の申告書

(3) 変更に係る保育料等の減免を受ける者の名簿

2 市長は、減免の計画の変更を承認するときは、前条の規定に準じて当該補助対象者に通知するものとする。

(交付の申請)

第7条 減免の計画について承認を受けた補助対象者(以下「補助事業者」という。)は、市長が指定する日までに、香南市私立幼稚園就園奨励費補助金交付申請書(様式第6号)を提出しなければならない。

(変更等承認)

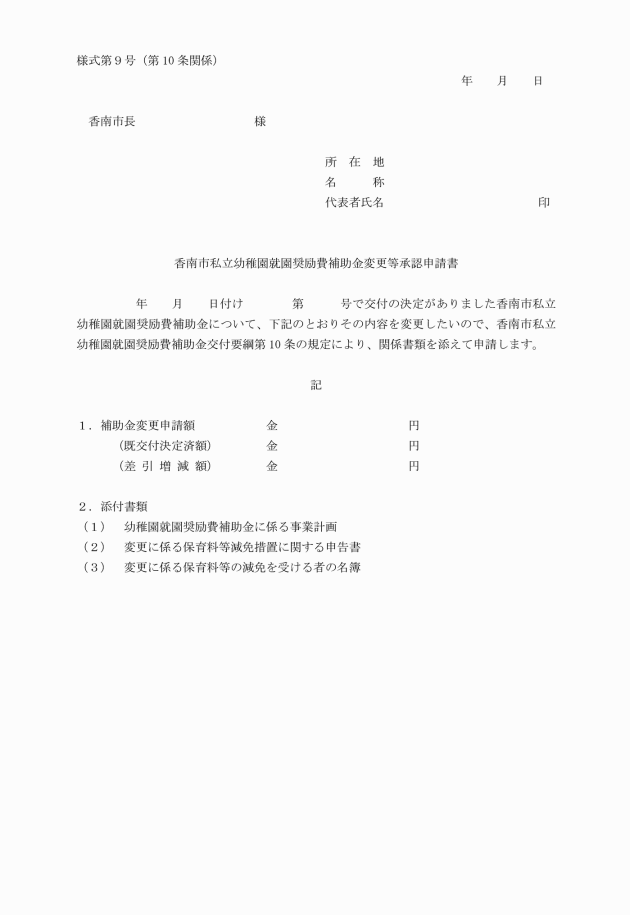

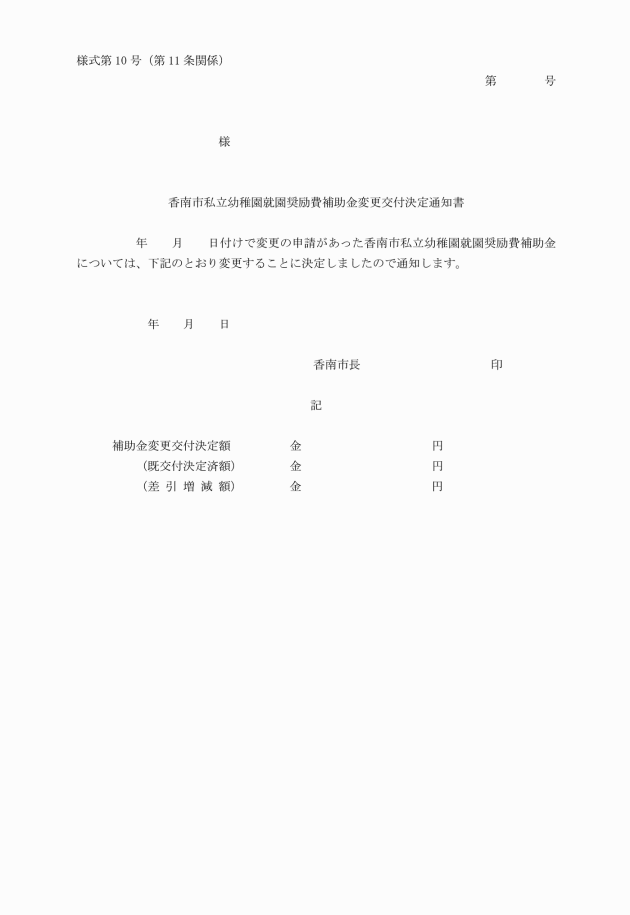

第10条 補助事業者は、補助金の交付の決定を受けた減免措置(以下「補助事業」という。)の内容を変更し、又は補助事業を中止し、若しくは廃止しようとするときは、速やかに香南市市私立幼稚園就園奨励費補助金変更等承認申請書(様式第9号)に次に掲げる書類を添付して市長に提出しなければならない。

(1) 第4条第1号の事業計画書

(2) 変更に係る第4条第2号の申告書

(3) 変更に係る保育料等の減免を受ける者の名簿

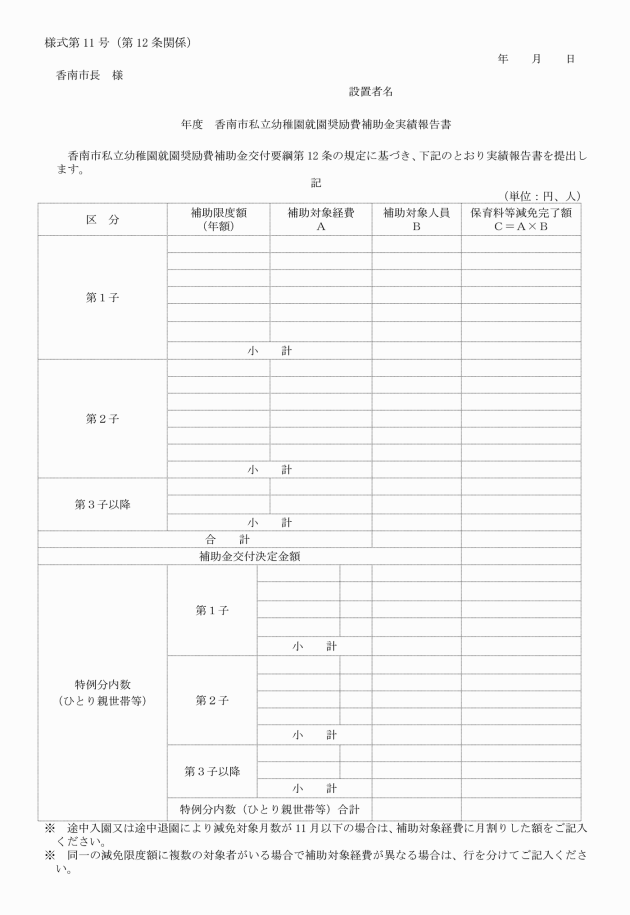

(実績報告)

第12条 補助事業者は、当該年度の3月31日までに実施した減免措置について記載した香南市私立幼稚園就園奨励費補助金実績報告書(様式第11号)に関係書類を添付して市長に提出しなければならない。

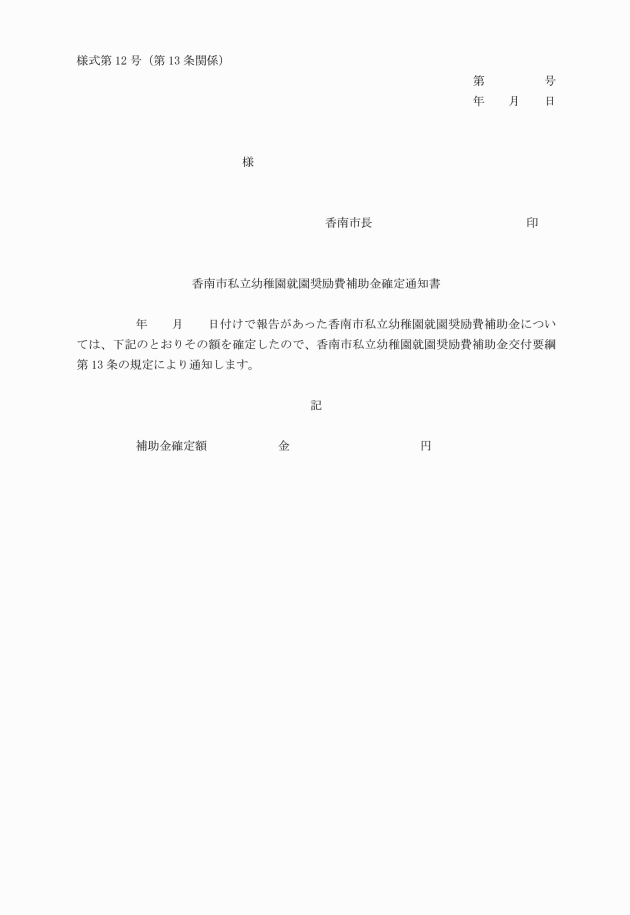

(交付決定の取消し)

第15条 市長は、補助事業者が次の各号のいずれかに該当すると認める場合には、補助金の交付の決定の全部又は一部を取り消し、既に交付した補助金があるときは、その取り消した額の返還を求めるものとする。

(1) 偽りその他不正の手段により補助金の交付の決定を受けたとき。

(2) 第14条の規定により確定した補助金の額が既に交付された補助金の額に満たないとき。

(その他)

第16条 この告示に定めるもののほか、補助金の交付に関し必要な事項は、市長が別に定める。

附則

この告示は、平成31年4月1日から施行する。

別表(第2条関係)

階層区分ごとの補助限度額

階層 | 区分 | 補助対象経費 | 補助限度額(年額) | ||

第1子 | 第2子 | 第3子以降 | |||

1 | 生活保護世帯 | 入園料及び保育料の合算額 | 308,000円 | 308,000円 | 308,000円 |

2 | 当該年度に納付すべき市町村民税が非課税となる世帯 | 272,000円 | 308,000円 | 308,000円 | |

当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | |||||

3 | 当該年度に納付すべき市町村民税の所得割課税額が34,500円以下の世帯 | 187,200円 | 247,000円 | 308,000円 | |

4 | 当該年度に納付すべき市町村民税の所得割課税額が171,600円以下の世帯 | 62,200円 | 185,000円 | 308,000円 | |

上記区分以外の世帯 | ― | 154,000円 | 308,000円 | ||

注

1 世帯構成員中2人以上に所得がある場合は、父母とそれ以外の家計の主宰者である扶養義務者の所得割課税額を合算する。

2 途中入退園により保育料が在園期間に応じて支払われている場合の補助限度額は、次の算式により得た額を減額して適用する。また、100円未満の端数が生じた場合は、四捨五入する。

(1) 途中入園 補助限度額×(保育料支払月数+入園料相当3月)÷15月

ただし、入園料が発生しない場合は、(2)の算式を適用する。

(2) 途中退園 補助限度額×保育料支払月数÷12月

3 保護者が実際に支払った入園料及び保育料の合計額が補助限度額を下回る場合には、当該支払い額を限度とする。

4 市町村民税の所得割課税額については、住宅借入金等特別税額控除前の所得割課税額を用いて、所得階層区分を決定する。

5 市町村民税の所得割課税額は、前項のほか平成22年度税制改正に伴い廃止された年少扶養控除及び16歳から18歳までの特定扶養控除の上乗せ部分相当額を次の算式により調整して、所得階層区分を決定する。

(1) 第3階層 市町村民税の所得割課税額34,500円に次のア及びイの合計を加えた額以下の世帯

ア 16歳未満の扶養親族の数×21,300円

イ 16歳以上19歳未満の扶養親族の数×11,100円

(2) 第4階層 市町村民税の所得割課税額171,600円に次のウ及びエの合計を加えた額以下の世帯

ウ 16歳未満の扶養親族の数×19,800円

エ 16歳以上19歳未満の扶養親族の数×7,200円

6 多子計算に関して、第3階層以下の世帯については、年齢制限を撤廃し、第4階層以上の世帯については、小学校3年生までの兄及び姉の数に応じた多子計算をする。ただし、多子計算に係る兄及び姉については、生計を一にする者に限る。

7 子ども・子育て支援法施行規則(平成26年内閣府令第44号)第22条各号に掲げるものの世帯(ひとり親世帯等)のうち第2階層及び第3階層に該当する世帯については、次表の補助限度額とする。

階層 | 区分 | 補助対象経費 | 補助限度額(年額) | ||

第1子 | 第2子 | 第3子以降 | |||

2 | 当該年度に納付すべき市町村民税が非課税となる世帯 | 入園料及び保育料の合算額 | 308,000円 | 308,000円 | 308,000円 |

当該年度に納付すべき市町村民税の所得割が非課税となる世帯 | |||||

3 | 当該年度に納付すべき市町村民税の所得割課税額が34,500円以下の世帯 | 272,000円 | 308,000円 | 308,000円 | |