○香南市準公金取扱規程

令和6年9月30日

訓令第19号

(目的)

第1条 この訓令は、職員が市政運営上の必要により取り扱う準公金について、取扱いの基準及び手続に関し必要な事項を定めることにより、準公金の会計事務の適正化と事故防止を図ることを目的とする。

(定義)

第2条 この訓令において「準公金」とは、香南市財務規則(平成18年香南市規則第43号)の規定の適用を受けない現金、預金及び有価証券(以下「現金等」という。)で、職員(会計年度任用職員及び臨時的に任用されている職員を含む。以下同じ。)が職務上出納し、又は保管するもののうち、次に掲げるものをいう。

(1) 本市が構成員となっている協議会、協会、実行委員会等(以下「協議会等」という。)の所有に属する現金等

(2) 各課等に事務局等が設置されている団体の所有に属する現金等

(3) 保険料等特定の使途のために、私人又は団体が支出した現金等で、一時的な保管のみ行うもの

(4) 前3号に掲げる現金等以外の現金等

(取扱基準)

第3条 職員は、次の各号のいずれかの要件を満たす場合に限り、準公金を取り扱うことができる。

(1) 公務の一環として準公金を取り扱うことが公共性を有すること。

(2) 準公金を取り扱うことが市の処理すべき事務と密接な関係を有すること。

(3) 団体の出納経理等の事務処理体制が不十分であるなど合理的な理由があること。

(4) 職員が準公金を取り扱うことについて、規程又は決裁等により明文化されていること。

(管理者)

第4条 準公金を管理する者(以下「準公金管理者」という。)は、当該準公金に係る事務を所管する課等の長とする。

(準公金管理者の責務)

第5条 準公金管理者は、準公金の出納について、公金の取扱いに準じて厳正に取り扱わなければならない。

2 準公金管理者は、会計を担当する職員を定め、指導及び監督をするとともに、定期的に事務分担の見直し等を実施し、事故の防止に努めなければならない。

3 準公金管理者は、準公金を職員が取り扱う妥当性及び必要性について常に検証し、準公金の取扱いの見直しに努めなければならない。

4 準公金管理者は、準公金に係る収入、支出及び精算行為について適正に処理されているか、定期的に確認しなければならない。

(準公金会計事務の方法)

第6条 準公金管理者は、次に掲げる事項を遵守して、会計事務を行わなければならない。

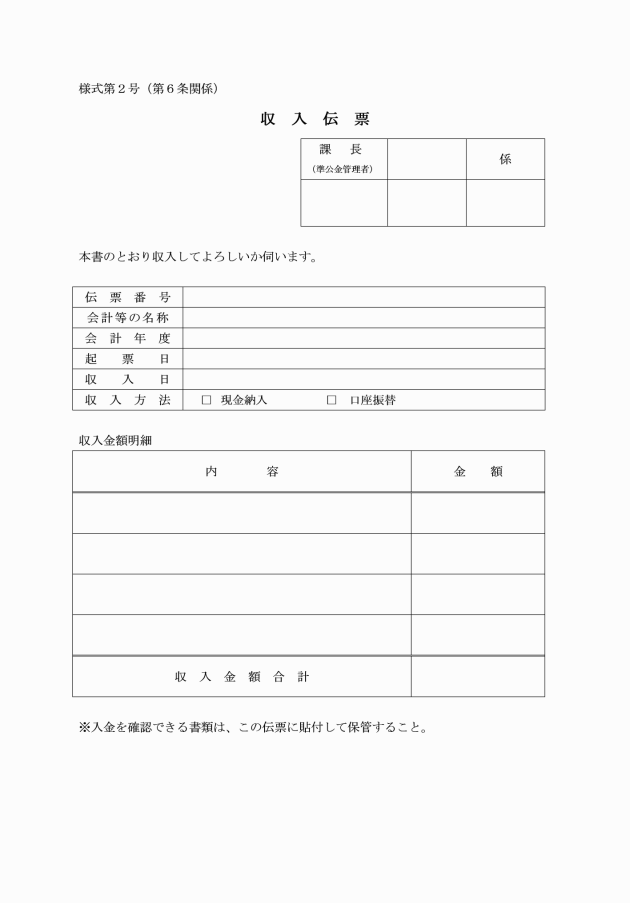

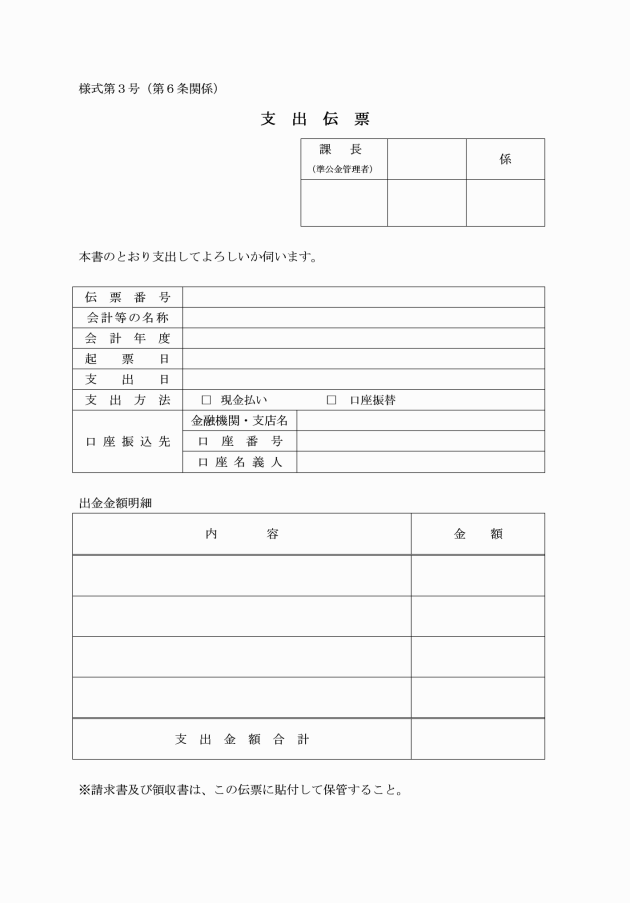

(1) 準公金ごとに預貯金口座(以下「口座」という。)を開設し、口座への入金又は出金は、原則として、その事由1件ごとに行い、預貯金通帳(以下「通帳」という。)に記帳して管理すること。

(2) 原則として、現金を保管しないこと。ただし、やむを得ず一時的に現金を保管する必要が生じた場合は、準公金管理者にその旨を報告し金額を確認した上で、施錠することができる金庫又はキャビネット(以下「金庫等」という。)で保管すること。

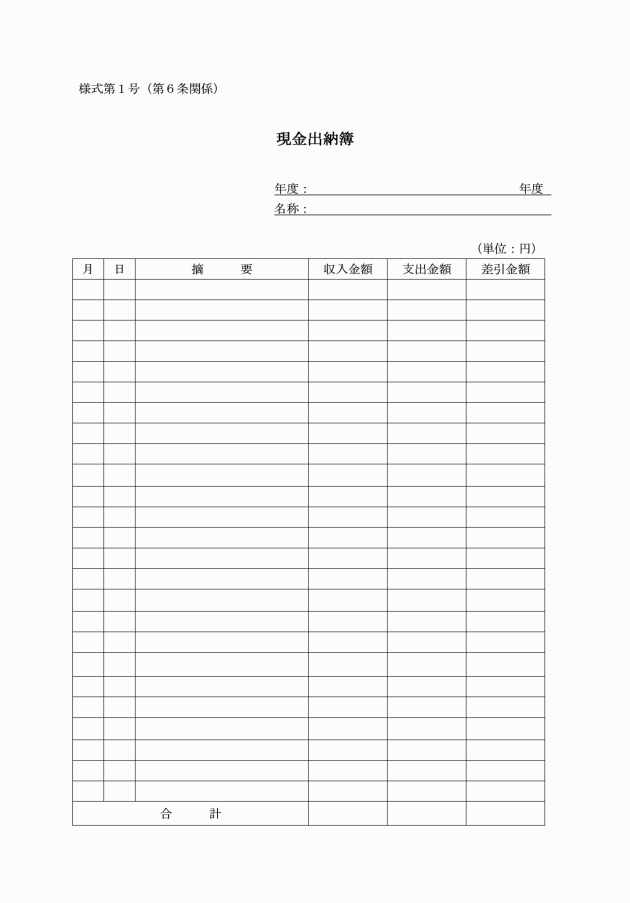

(3) 現金の受払状況を明らかにするため、現金出納簿(様式第1号)を標準様式として作成し、備えること。

(5) 準公金に係る通帳及び当該通帳の届出印(以下「届出印」という。)は、金庫等その他施錠することができる場所に保管すること。

(6) 口座に係るキャッシュカードは、作成しないこと。

(7) 通帳及び届出印は、別々の職員が管理すること。

(8) 準公金の会計事務の関係書類は、事業実施年度の翌年度から起算して5年間保存すること。

(決算)

第7条 準公金管理者は、毎年会計年度終了後、速やかに準公金の収支決算書を作成しなければならない。この場合において、収支決算書は、当該団体の監事等の監査を経て、当該団体の理事会又は総会に提出し、承認を受けるものとする。

2 前項の収支決算書には、通帳の写し又は金融機関の残高証明書を添付しなければならない。

(金銭管理状況の報告)

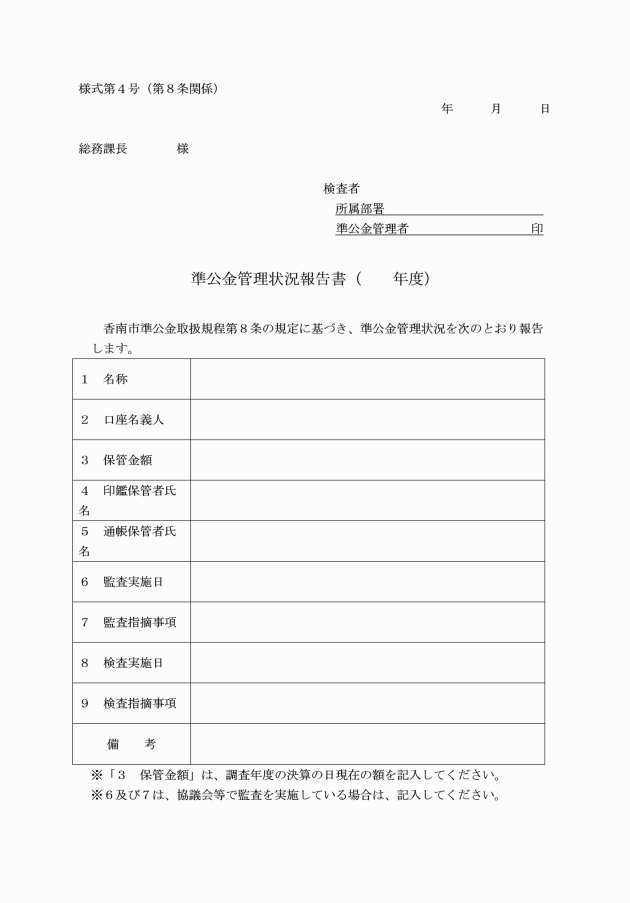

第8条 準公金管理者は、協議会等の会計事務について、関係書類を検査し、毎年5月末日までに準公金管理状況報告書(様式第4号)を総務課長に提出しなければならない。

(その他)

第9条 この訓令に定めるもののほか、準公金の会計事務の適正化及び事故防止に関し必要な事項は、市長が別に定める。

附則

この訓令は、公表の日から施行する。