倒産・解雇などで離職した方の国保税の軽減について

倒産・解雇などによる離職(特定受給資格者)や雇い止めなどによる離職(特定理由離職者)をされた方は、申請により、国民健康保険税(国保税)が軽減されます。

国保税は、前年中の所得などにより算定されます。軽減は、前年中の給与所得を30/100とみなして行います。

軽減期間は、離職の翌日から翌年度末までの2年度間です。

(注)雇用保険の失業等給付を受ける期間とは異なります。

申請方法

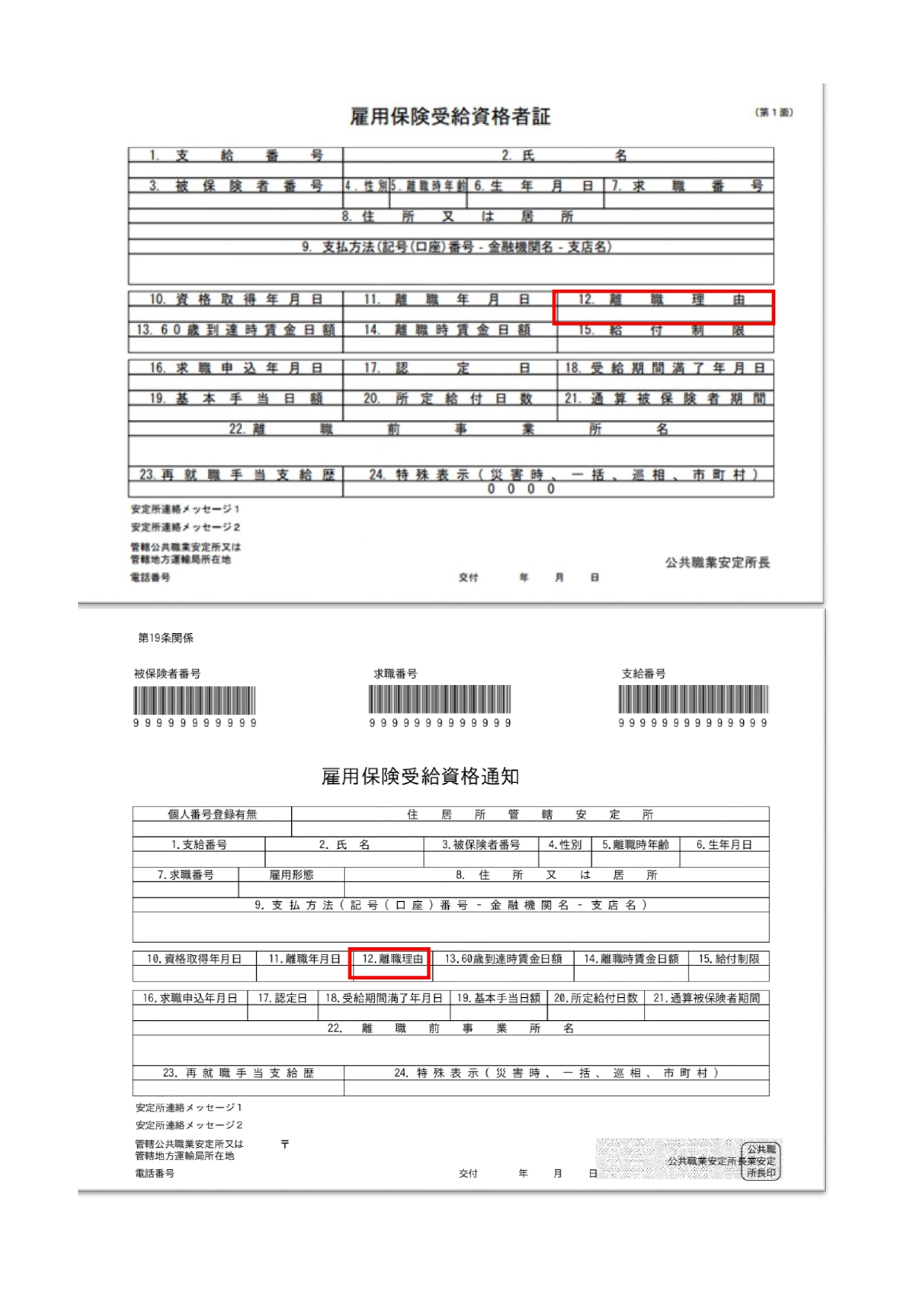

申請には、ハローワークで発行される「雇用保険受給資格者証」または「雇用保険受給資格通知」が必要です。

お持ちの方は、税務収納課窓口まで持参し、軽減申請の手続きを行ってください。

(注)特例受給資格者証、高年齢受給資格者証、雇用保険被保険者証、離職票証明書では申請できません。

(注)軽減の対象となるかどうかは、下記の判断方法をご覧ください。

お持ちでない方は、離職票をお持ちの上、ハローワークをお訪ねください。

軽減を受けたことがある方がいったん就職し、もう一度軽減の適用を受ける場合は、軽減期間内であっても再申請が必要です

軽減期間(最初の離職の翌日から2年度間)が経過していなくても、社会保険に加入するなどして国保を脱退すると、軽減は終了となります。

再離職された時点で、最初の離職の翌日から2年度間が経過していない場合、もう一度申請することにより、残りの軽減期間の軽減をうけることができる場合があります。

- 最初の離職時に交付された雇用保険受給資格者証または雇用保険受給資格通知をお持ちください。

- 再離職によって新たに雇用保険受給資格が生じた方で、軽減対象離職理由コードに該当する方は最新の雇用保険受給資格者証または雇用保険受給資格通知をお持ちください。軽減期間を再判定します。

軽減の対象となるかどうかの判断方法

雇用保険受給資格者証または雇用保険受給資格通知の、「12.離職理由」の欄に、下記のいずれかの番号が記載されている方であり、退職時に65歳未満の方(離職時点の年齢が満64歳以下)が軽減対象となります。

軽減該当離職理由番号

11,12,21,22,23,31,32,33,34

更新日:2023年05月25日